はじめに

仕訳問題で難しいのは、いろいろな勘定科目に対して「借方」「貸方」どっちに書くの?だと思います。

この記事では、一つ一つの勘定科目が貸方・借方を覚えなくとも、簡単に仕訳問題を解くコツを解説します。

結論:勘定グループの借方・貸方のホームポジションを覚える

結論、勘定グループの借方・貸方のホームポジションを覚えれば、仕訳問題はOKです。

勘定グループとは勘定科目をグループ別に分類したものです。

以下5つに分類されます。

- 資産

- 負債

- 資本

- 収益

- 費用

各勘定グループについての詳細は以下の記事で解説していますので、併せてご確認ください!

借方勘定なの?貸方勘定なの?は属する勘定グループごとに決まっているので、各勘定科目ごとに借方勘定か貸方勘定か覚えなくとも、属する勘定グループが何かを推察できれば借方・貸方を判断することができます。

例えば、勘定科目が「売掛金」だとしたら、売掛金は後日お金をもらえる権利だから「資産」と推察できます。

とくに簿記3級は問題ごとに使用する勘定科目が指定されているので、覚える必要は本当に無いです。

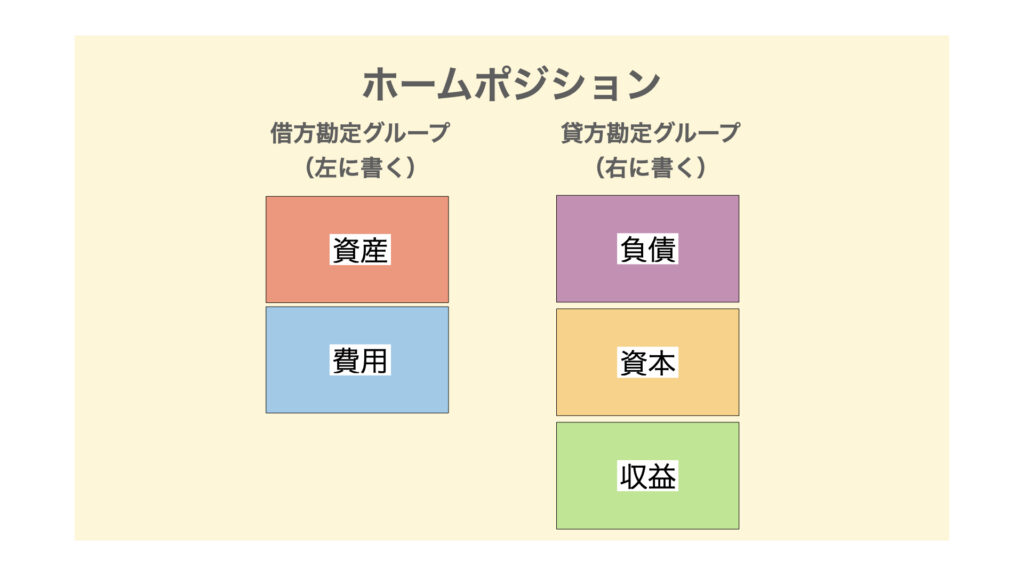

勘定グループの貸方・借方のホームポジション

5つの勘定グループは以下のポジションになっています。

※ここは確実に覚えてください。

このポジションを覚えることで、借方(右)か貸方(左)のどちらに仕訳すれば良いかが明確になります。

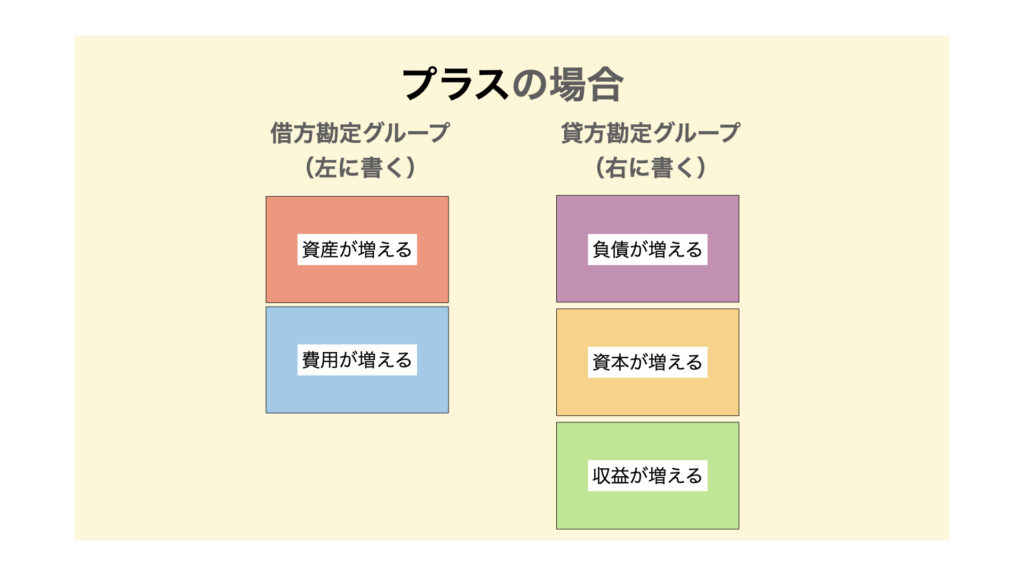

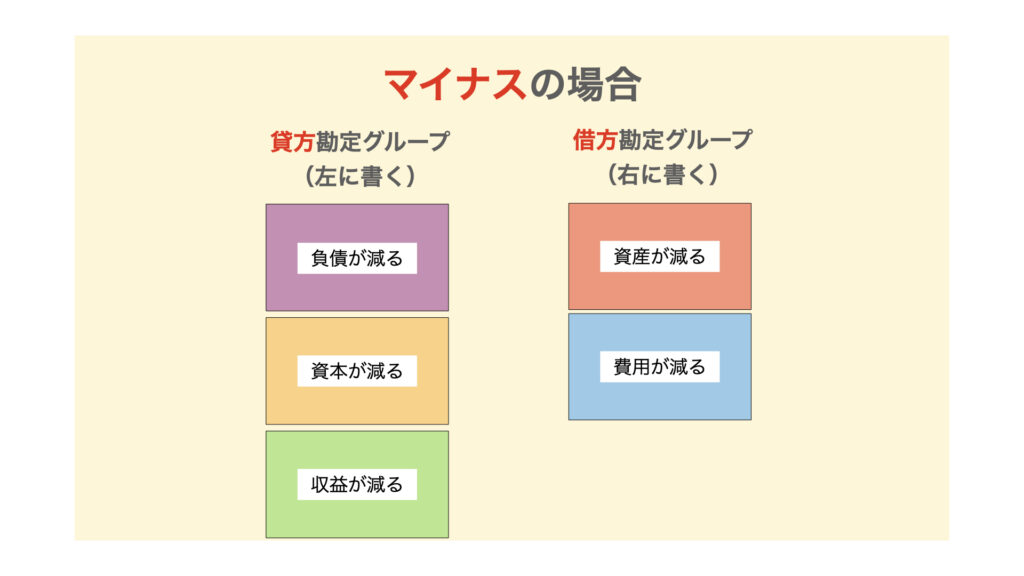

借方・貸方の記入の仕方ですが、

プラスの場合は、借方勘定は左に、貸方勘定は右に記入します。

マイナスの場合は、借方勘定は右に、貸方勘定は左に記入します。

以下、例題を踏まえて解説します。

例題(1)

設立にあたって株式を発行し、現金¥1,000,000の払い込みを現金で受けた。この取引の仕訳の記入を行いなさい。ただし、勘定科目は、次の中から最も適当と思われるものを選ぶこと。

勘定科目:資本金、現金

①勘定科目がどの勘定グループに属するかを考える

資本金→「資本」と言っているので資本グループ

現金→「現金」お金なので資産グループ

②記憶した勘定グループの借方・貸方のホームポジションに従って仕訳する

資本金(資本グループ)は貸方勘定かつ、資本が増えるので右に書きます。

現金(資産グループ)は借方勘定かつ、資産が増えるので左に書きます。

現金¥1,000,000 / 資本金¥1,000,000

以上で仕訳が完了です。

例題(2)

商品を売り上げたが一部商品に不備があったため、¥10,000分を掛金から差し引きし商品を回収する。この取引の仕訳の記入を行いなさい。ただし、勘定科目は、次の中から最も適当と思われるものを選ぶこと。

勘定科目:売上、売掛金

①勘定科目がどの勘定グループに属するかを考える

売上→「売上=収益」なので収益グループ

売掛金→売掛金は、売った代金を後で回収できる権利なので資産グループ

②記憶した勘定グループの借方・貸方のホームポジションに従って仕訳する

売上(収益グループ)は貸方勘定ですが、今回は返品して売上が減っているため、右に書きます。

売掛金(資産グループ)は借方勘定ですが、返品し売掛金がマイナスになるため、左に書きます。

売上¥10,000 / 売掛金¥10,000

以上で仕訳が完了です。

まとめ

- 各勘定グループが借方か貸方かを覚える

- 簿記3級では勘定科目が指定されるため覚えるのではなく、どの勘定グループに属するかを推察できるようにする。

- 借方勘定が+の時は左、−の時は右。貸方勘定が+の時は右、−の時は左。を理解する。

Follow me!